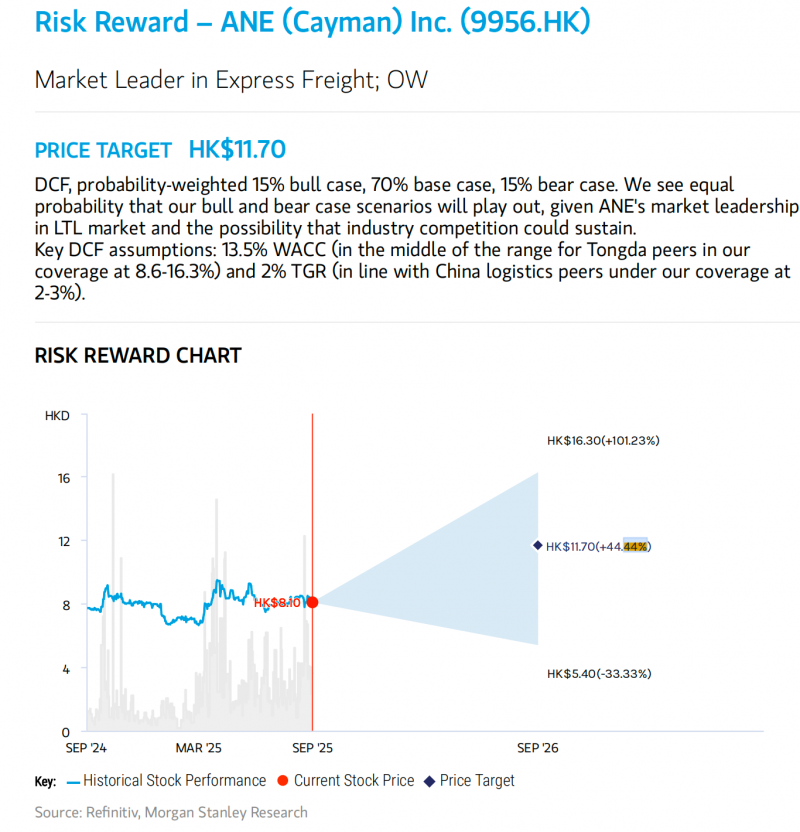

9 月 3 日,国际顶尖投行摩根士丹利为安能(股票代码:9956.HK)出具首份覆盖研究报告。报告中,摩根士丹利不仅授予安能 “增持”(Overweight)评级,还将目标价确定为 11.7 港元。以 9 月 2 日 8.1 港元的收盘价计算,该目标价对应 44% 的上行空间。值得关注的是,此目标价匹配安能 2025 年 14 倍的预期市盈率(2025eP/E),而这一数值与该行预测的 2025-2027 年公司 15% 盈利复合年增长率(CAGR)基本一致,充分体现出对安能未来发展的信心。

估值优势显著,股息率具备吸引力

摩根士丹利在报告中测算后强调,截至 9 月 2 日,安能 2025 年预期市盈率仅 9 倍,同时拥有 5% 的股息收益率。相较于中国内地快运同行 20 倍左右的 2025 年预期市盈率均值,安能的估值性价比十分突出,在行业内形成明显竞争优势。

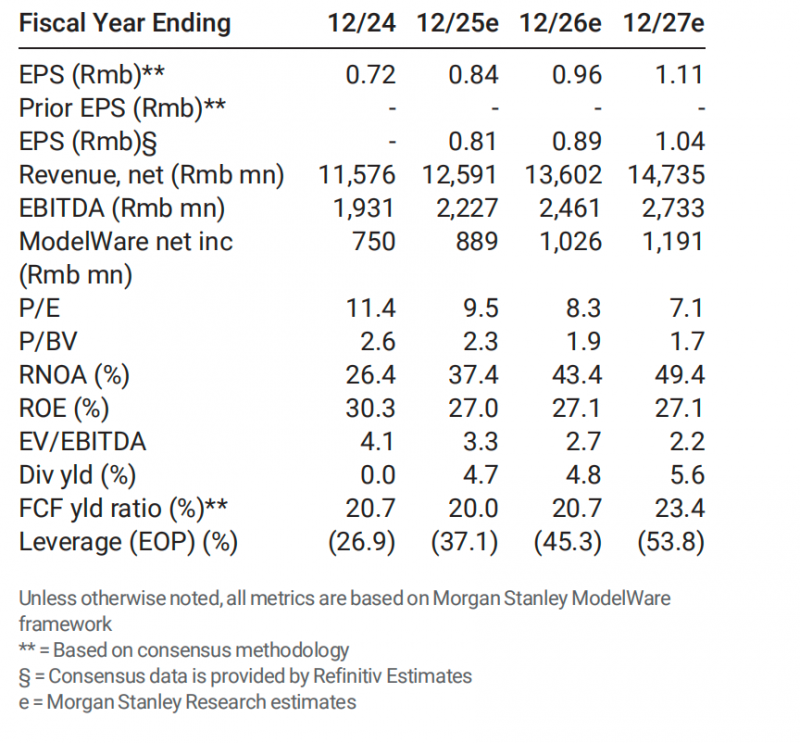

从财务视角分析,安能的盈利前景向好。报告对其业绩作出预测:2025-2027 年,安能调整后净利润将分别为 9.7 亿元、11.06 亿元与 12.71 亿元,对应的调整后净利润率分别为 7.7%、8.1% 和 8.6%,整体保持稳步上扬态势。此外,安能自 2025 年上半年起推行分红机制,常规股息支付率为 40%,同时额外设置 10% 的特别股息,较高的股息回报进一步强化了其股票的投资价值。

快运赛道潜力可观,成万亿零担市场核心增长点

在中国规模达万亿的零担(LTL)市场中,摩根士丹利认为快运细分赛道具备强劲增长潜力,这一判断主要基于三大驱动因素:其一,即时制造(just-in-time manufacturing)与大件电商的发展,推动市场对全国性网络覆盖及服务品质的需求持续攀升,而快运凭借高效、广覆盖的特质,可充分契合这一需求;其二,宏观经济承压时,小型货运运营商的市场份额会逐步向头部企业集中,为快运龙头企业带来更多市场机遇;其三,规模效应的逐步释放促使行业效率持续提升,进而优化快运企业的运营成本。

从市场数据来看,2024 年中国零担市场规模约 1.7 万亿元(人民币),而快运在该市场的收入占比仅约 10%,市场处于高度分散格局。不过摩根士丹利预计,2024-2027 年快运市场收入年复合增长率将达 8%,到 2030 年快运在零担市场的份额有望升至 35%。其中,大件电商的崛起是核心增长引擎,家电、家具等大件商品的线上零售需求持续释放,为快运行业提供稳定业务增量。

安能竞争优势突出:龙头地位稳固,产品结构持续升级

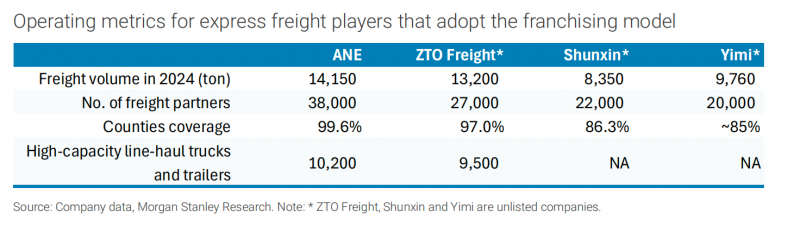

在国内快运市场中,安能作为采用加盟模式(货运合作伙伴平台模式)的头部企业,2024 年从货运量维度来看,已成为国内快运龙头,构建了行业内覆盖范围最广的运营网络。目前,其网络已覆盖中国 99.6% 的县乡区域,相较于同行 85%-97% 的覆盖范围,优势显著,庞大的网络布局为业务拓展筑牢根基。与此同时,安能的货运合作伙伴及代理商数量从 2018 年的 1.7 万家实现大幅扩容,增至 2025 年二季度的 3.8 万家,强大的合作伙伴体系进一步夯实了其市场地位。

在产品结构优化层面,安能同样成效显著。快运市场按货物重量可分为大宗货运(300kg-3 吨)、轻货(70-300kg)和迷你货(<70kg)三类,其中轻货与迷你货因运营模式贴近快递,具备更高的单价水平与利润率。2024 年,安能迷你货货运量同比增幅约 30%,2025 年上半年仍维持 24% 的高增速,显著高于整体货运量增速。单票重量的变化也能体现产品结构调整:安能单票货运量从 2023 年的 93kg 降至 2025 年二季度的 75kg,“轻量化” 趋势十分明确,有效助推公司盈利能力提升。

摩根士丹利还特别指出,安能在资产运营效率上表现亮眼。2024 年,安能净资产收益率(ROE)达 30%,大幅高于国内物流同行 10% 的平均水平;资产周转率超 200%,亦高于同行 160% 的平均值。较高的资产运营效率与盈利能力,让安能在行业竞争中具备更强的抗风险能力。

竞争优势持续巩固,行业 “反内卷” 助力四季度发展

摩根士丹利的分析显示,2025 年大宗货运市场虽有新参与者入局,部分同行推行积极竞争策略,但安能凭借成熟的运营体系与客户服务能力,在营收稳步增长的同时,亦带动头部快运企业利润持续提升。安能通过效率优化向客户传递价值,推动行业向良性竞争方向发展,而其产品结构的持续优化,更是成为利润增长的坚实支撑。

随着国内政策大力推动各行业高质量发展,物流行业 “反内卷” 行动成效显著。2025 年 7 月初,国家邮政局发起物流行业 “反内卷” 倡议;8 月初,广东省率先将货运底价上调 0.4-1.4 元 / 票,全国多地也在积极推进相关政策落地。摩根士丹利预测,待 “反内卷” 政策全面落地后,2025 年四季度快运行业将迎来价格理性回归,市场竞争格局有望进一步优化,为安能等头部企业创造更充裕的发展空间。

发展机遇与投资价值分析

在快运领域,安能彰显出强劲的发展韧性及增长潜力。从竞争环境来看,伴随行业向规范化发展迈进,安能凭借积累的品牌优势与运营经验,在市场份额争夺中有望掌握主动;从市场需求角度,随着宏观经济持续复苏向好,制造业与工业区的货运需求将为安能注入新的增长活力。

此外,安能在技术创新与业务拓展上持续投入,通过精细化运营与产品升级增强服务竞争优势。摩根士丹利指出,安能当前估值仍存在较大上升空间,在快运行业快速增长的红利期,依托自身龙头地位与市场优势,其未来业绩增长颇具期待空间。对于投资者而言,当前股价为中长期投资提供了优质契机,建议重点关注安能在市场份额提升、盈利模式优化及政策利好推动下的发展潜力。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。